Bri-chems hemsida

Möjligt min försäljningstillväxt är något optimistisk men jag noterade att min vinst om 5 år sannolikt är väldigt lågt skattad då analytiker som följer bolaget hade den som prognos redan för 2013. Bolaget har även nyligen köpt några nya rörelser så hur det påverkar försäljning/vinst får nog anstå till efter årets bokslut.

Siffrorna här ger lite historik men siffrorna baserat på senaste prognosen om en vinst på 0.33 cad ger PE 2.05/0.33 = 6.2. Jag använde själv en grov skattning av utvecklingen genom använda deras eget påstående att de för perioden tappat 36% samt då konstatera att vinstsnittet för 5 senaste åren låg i samma trakt ca 0.38. PEG talet får jag mellan 0.3-0.4 analytikerna talar över 1 men då har de förväntat sig en 2 siffrig vinsttillväxt när jag förställer mig i snitt 4%-5%/år på 5 år.

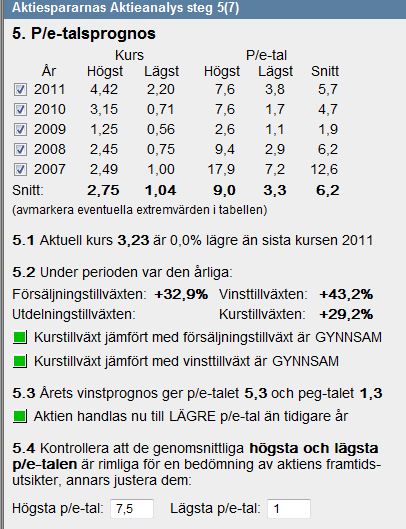

Avkastningen per år från senaste kurs 2.05 CAD blir ca 14%, tog med bilden för kursintervallen.

Även med betydligt sämre vinst säger denne grahamsformel där är marginal.

Snittmetod med 4 års resultat samt nästa års prognosticerade. Inte betala över 15 ggr vinsten enligt Graham vilket vi klarar galant.

Lite mer graham stuff

E/P > 10% JA 0.29/2.05

E > 2ggr säker ränta JA

50% ned från topp JA

P/B <= 2/3 Nej ligger på ca 72%. Här hittade jag en PB och räknade baklänges från den siffran då jag helt enkelt inte hittat någon annan just nu och med denna siffra skulle då samtliga grahamkriterier vara uppfyllda vid kursen 1.84 CAD

Kursen i månadsgraf trendar ned.

Där finns nedsida i veckografen som kan inträffa om almänna börshumöret sviktar.

En smaksak om man vill använda sig av TA eller agera efter någon annan modell men just nu känns det inte som man behöver ha bråttom. Bäst vore om vi kunde få en köpsignal i dagsgrafen och då helst vid en kurs 1.84 eller lägre för att få så gynnsam RR som möjligt.

En av de få analyser jag hittade som var någelunda ny.